ブログ

コロナ関連融資を不動産投資家は利用すべきか

2020年4月17日

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

言うまでもなく、今の日本人の関心はコロナ一色です。

ニュースの冒頭は常に「新型コロナウィルズの感染拡大を受け・・」から始まりますし、テレビをザッピングしていれば、必ずコロナ関連の番組にぶつかります。

コロナの影響は不動産関連でも例外ではありません。

下記のように、様々なことが起こっています。

- 飲食業をはじめとするテナントからの減賃、支払猶予の要請

- 「家賃を払わなくても良いのでは?」という世論が形成されつつある

- 物件購入ニーズが激減。売れない時代に。

- 金融機関がコロナ関連融資にてんてこまいで、通常案件の取扱に消極的。

- 不動産会社も営業を縮小(休業やテレワーク化)しているので、現地現場での対応が遅くなりがち。

- 引っ越しが減ることで退去も減少。空室は埋まりづらくなる。

- 滞納の増加による保証会社の経営圧迫

- 民泊などの宿泊系、貸しスペースモデルの崩壊

- 感染リスク増加を懸念して、シェアハウスが敬遠される

それぞれの項目については別途解説したり、ぼくなりの意見を書かせていただこうと思いますが、めちゃくちゃ大変な時代が到来するのは間違いありません。

大家さんとしての対策としては、

- 短期転売や物件再生などは、資金余裕のある場合のみ

- 売却に向いている時期ではないので、しっかり高稼働運営する

- 短期的な要因で値下がりした物件は購入チャンス

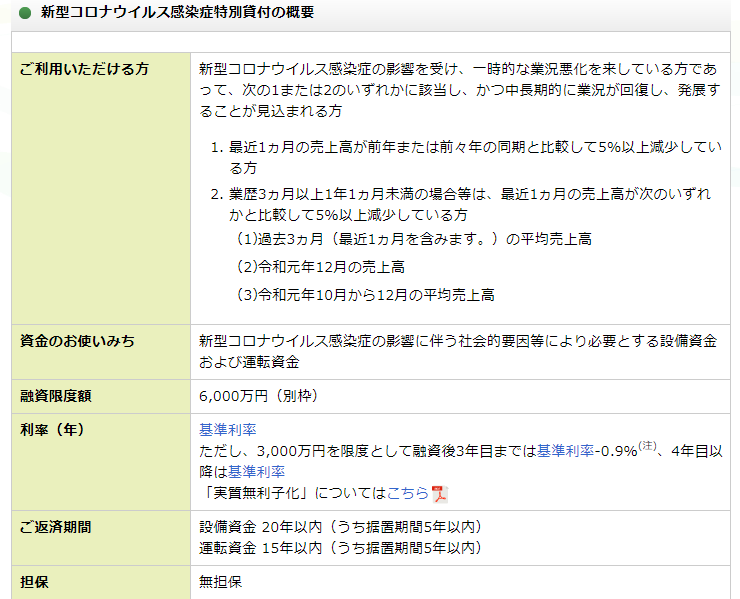

(しかし、融資も厳しいので資金余裕のある投資家さんがより有利に) - 公庫や保証協会からの緊急融資に申し込んでおく

といったところでしょうか。

コロナ関連の制度融資については「今はもっと困っている業種の人に譲るべきでは」という意見もありますが、不動産投資家さんの多くは巨額の借入を伴って事業を運営している(つまり、固定比率がとても高い)ので、売上が減少した時にキャッシュフローがマイナスになるリスクは、飲食店などより高いと思います。

通常、飲食店の負担する賃料は売上の10%程度です。それ以外の固定費は正社員さんを雇っている際の人件費くらいで、食材などの変動費割合が高いのが特徴です。

しかし、多くの大家さんは家賃の50%前後を借入金の返済に持って行かれます。返済割合が60%を超えている人もいるでしょう。

さらに、家賃の10%前後の固定資産税も負担しなければなりません。赤字になる可能性は高くありませんが、キャッシュフロー上の損益分岐点は飲食店よりもぐっと高いレベルが求められるのです。

減賃要請や滞納に備えて、一定の運転資金を確保しておくのは経営者として当然の判断だと言えるでしょう。