自己資本比率と「おまけ」

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

ブログ記事の内容がマニアックになってきたかなと思ったので、少し基礎的な話をしたいと思います。今日は、不動産投資家の「自己資本比率」について。

言葉は聞いたことがあると思いますが、ご自身の自己資本比率を把握されている方は、初心者の方ではあまりいないはず。

かくいう自分も、個人の時代はもちろん法人を立ち上げて2年間くらいは、決算書をのんびり眺めてもそういった指標を計算してみようという考えさえありませんでした

◆自己資本比率の簡単な説明

自己資本比率というのは、自社(自分)が保有している全ての資産から借入などの負債を差し引いた純資産(=これが自己資本)が、全体のどのくらいを占めるかという指標です。

ここでいう「全ての資産」を「総資産」といいますが、総資産が多い少ないは自己資本比率とは直接関係ありませんし、自己資本比率が「お金持ちかどうか」に直結している訳でもありません。

10万円の現金しか持ってない学生さんはお金持ちとは言えませんが、借金が1円もなければ自己資本比率は100%です。

無借金の会社というのは多くはなく、不動産投資家も同様です。

自己資本比率は、借入を伴って事業をしている法人の「資産内容の健全性」を測るような指標といえるでしょう。ちなみに、ここでの健全性は「破産の可能性が低いかどうか」みたいな意味合いです。

だから、融資ができるかどうかにも密接に関係してそうですし、事実その通りです。ちなみに、計算式は「純資産÷総資産」ということで簡単です。

◆自己資本比率と企業の評価

ここで自己資本比率が、社会の中でどういう扱いをされているかを見てみましょう。

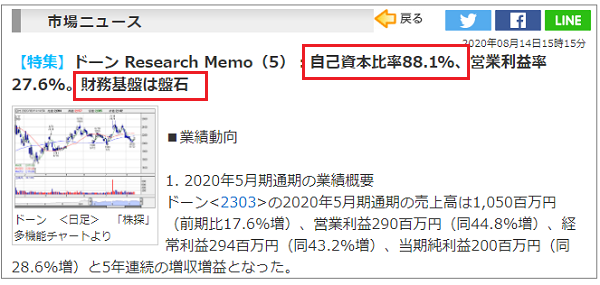

株探【株の銘柄体験】サイトより。クリックで元ページへ。

こちらの会社は、自己資本比率が88%を超えており「財務基盤は盤石」と評価されています。借入に依存した経営ではないのでしょう。

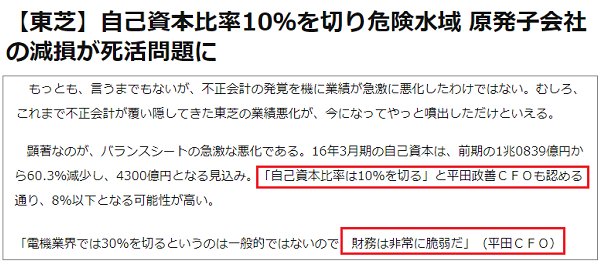

続いては、日本を代表する大企業の東芝。

今ではかなり業績が回復していますが、この大企業の自己資本比率が悪化した時期には、かなり危機的だという評価をされていました。

ダイヤモンドオンラインより。クリックで元ページへ。

10%を切るなんて、あり得ないくらいのヤバいレベルみたいですね。

このように、自己資本比率は会社の健全性を知るために非常に重視されている指標であることが分かると思います。

◆初めて物件を買った投資家さんの自己資本比率

では、不動産投資家さんの場合はどうか。ちょっと見てみましょう。

自己資金が1千万円&借入なしという会社員の方が、フルローンで1億円の物件を購入したとします。使った諸費用は仲介手数料が300万円、それ以外で400万円の合計700万円とします。

購入前の状態は、

【資産の部】現預金 1000万円

【負債の部】 なし

【資本の部】1000万円

です。個人で購入したとしても、このようにBS(貸借対照表)のようなもので考えることはできます。

購入後はどうなるかというと・・・

【資産の部】現預金 300万円、 不動産(土地・建物)1億300万円

【負債の部】長期借入金 1億円

【資本の部】600万円

仲介手数料は、取得費用に含めるルールになっているので、「土地・建物」のところに載ります。変なルールですけどね。

さて、では自己資本比率を計算してみましょう。

簡単ですよね。【純資産÷総資産】が自己資本比率。純資産はBS上の「資本」と同じですから600万円です。

計算は【600万円 ÷ 1億600万円 = 5.67%】となりました。

さっきの東芝をはるかに下回ります。経済誌に「危険水域」だと書かれてしまうレベルです。

◆給与収入があることでの「おまけ」

しかし、上記のような融資は今では難しくなったとはいえ、よくあるパターンでもあります。

企業だと一発アウトなレベルであっても、不動産投資としては融資が出てしまうのは、借主(物件の購入者)に安定した給与収入があるからに他なりません。

サラリーマン投資家とうのは、銀行からかなりの「おまけ」をしてもらっているということは理解しておくべきだと思います。

もちろん、サラリーマン投資家としての「融資枠」のようなものを使い切ってしまうと、その後は一般の企業と同じような評価をされます。

自己資本比率などの決算書指標をシビアに評価されますので、持ち金1千万円で1億円の物件を買うことなどできません。

来たるべき事業者時代をイメージしつつ、サラリーマン投資家としての「おまけ」は有り難くいただくと同時に、不動産投資に必要な自己資金って本当は思ったよりハイレベルなものなんだな・・ということは忘れないようにしましょう。