リスク転嫁と保険

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

前回、導入部分をお話した保険の話の続きです。

リスクに対して、回避するのか受け容れる(容認、保有)のか、何らかの対策をするのかという選択肢がある訳ですが、対策は大きく分けて「予防、軽減、分散、転嫁(移転)」があります・・というところまでお話しました。

◆コストを払ってリスクを手放す

保険は、リスク対策のうちの「転嫁」のひとつです。

責任転嫁という言葉にあるように、転嫁とは他人になすりつけるという意味です。なのでリスクを転嫁するということは、自分以外の他者にリスクを肩代わりしてもらうことを言います。

世の中には、無償で他人のリスクを肩代わりしてくれるようなお人好しは少ないので、通常転嫁にはコストが掛かります。

保険の世界での「転嫁コスト」が保険料という訳です。

リスクの転嫁は保険以外にもたくさん事例があります。

例えば融資を受ける際に固定金利を選ぶのは、将来の金利上昇リスクを金融機関に転嫁しているということになります。

空室が心配な大家さんがサブリース契約をするのは、最初から一定の料金を支払うことで、空室リスクを転嫁しているとも考えられます。

◆保険が成立する根幹の理論

保険という仕組みを成立させている考え方に「大数の法則」というものがあります。

個々の事象だけを見ると大きなブレがあると思われるものも、膨大な母数で見ると一定の値に収束していくというものです。

サイコロを振ってそれぞれの目が出る確率は6分の1のはずですが、サイコロを6回振ったときに1~6が均等に出るようなことは滅多にありません。

しかし、サイコロを60万回振ったとすれば、それぞれの数値は限りなく10万回に近いものになるはずです。これが大数の法則。

保険会社はたくさんの契約を保有することでリスクを平準化し、契約者から受け取った保険料の範囲内で保険金の支払いがまかなっています。

契約者の多くは支払った保険料がそのまま「掛け捨て」となりますが、保険事故が発生した少数の契約者に対して、その保険料が「保険金」として支払われることになります。

保険料と保険金の差額が、保険会社の粗利益となる訳です。

◆おまけ:保険会社に絶対いなきゃいけない資格者とは?

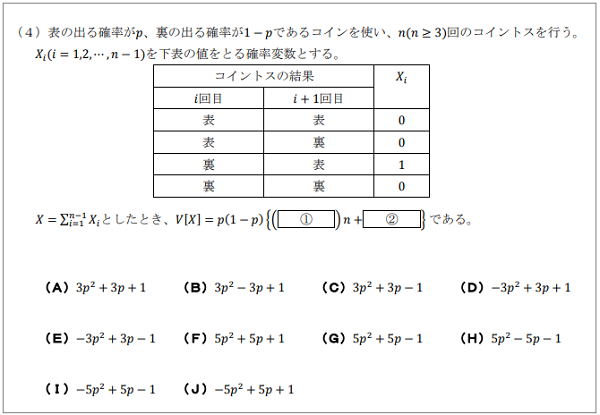

保険料は、いろんなデータに基づいて保険数理士(アクチュアリー)と呼ばれる専門資格を持った人によって計算されています。

このアクチュアリー試験は非常に難しくて合格率も低く、確率系数学の問題としてはそこらの大学受験の問題など比較にならないレベルだそうです。

協会のサイトで過去問を見てみると・・・

コインの裏表やケーキの種類で、こんなに難しいことを考えなければならないなんて、アクチュアリーさんも悲しい職業です。

ということで、リスク対策と保険の関係について説明しました。

次回は、こういう理論を知った上での賢い保険加入の方法についてお話したいと思います。