賃貸経営のデッドクロス(CFが貯まらない理由)

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

地味すぎるテーマとして続きの話を書く前に、前回の記事で出てきた「デッドクロス」について説明と考察をさせていただきます。

減価償却にも強く関係することですし、言葉が一人歩きしたり誤用されたりといったケースも見ますので、ここでまとめてみようと思いました。

◆不動産における意味と状態

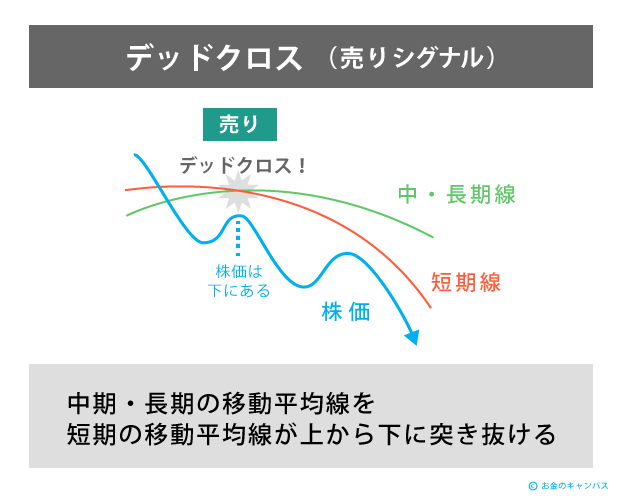

デッドクロスという言葉は、本来は株式投資やFXで使われている用語です。

中期・長期の移動平均線(25日や100日など)を、短期の移動平均線(5日くらい)が下回ることを言いまして、いわゆる「売りサイン」となります。

その逆で、短期の移動平均線が上回ることを「ゴールデンクロス」といいますが、不動産ではこの言葉はほとんど使われないようです。

※「お金のキャンパス」より。クリックで元ページへ

賃貸経営上のデッドクロスは、おそらくJ-REC代表理事の浦田健さんが命名したと思われます。

毎年の収支において「借入金の元金返済が、減価償却費を上回っている状態」と指す言葉で、一般的に「良くない」とされています。

減価償却費は「現金が減らない経費」であり、借入金の元金返済はその逆で「経費ではないのに減る現金」です。なので、デッドクロス状態の大家さんは

「手元に残っている現金 < 決算(確定申告)上での利益」

となり、資金繰りや納税に苦しむことにつながります。

手元にある現金(キャッシュフロー)は100万円しかないのに、確定申告上の所得は300万円。給与と合わせた累進課税で120万円納税=黒字なのにお金がないというようなイメージですね。これは確かに怖い。

◆大体死んでる・・笑

ぼくは、初期の頃に勉強した教材のおかげで、大家さんデビューをする前からデッドクロスという概念自体は理解していました。

しかし、実際に不動産を保有してみると分かるのですが、デッドクロスの回避。つまり「減価償却費より元金返済が少ない」という状態を作ることは容易ではありません。

「借入元金よりも、減価償却を多く計上する」ためには、

・返済のペースがゆっくりで、元金の減りが遅い

・償却を早くたくさん取る

・または単純に、自己資金を多く出して借入の割合を減らす

(→ そうしたら、自然と返済額も減る)

ということを意識しないといけません。

しかし、ぼくが購入した一棟目のアパートを例にとると、それぞれの項目は以下のような感じでした。

・物件価格1980万円 築16年。

・借入1700万円 期間10年。元利均等返済1.8%。

・年間返済額 1,858,848円 うち元金 1,565,734円

減価償却は「22-16(年)+16×20%」=9.2年

となりますが、端数は切り捨てて9年です。

1980万円の土地値に近いアパートですから、建物として償却できる金額は980万円が限界でした(これでも、かなりやり過ぎと思います)

そうすると、毎年の償却額は100万円ちょっとですから、初年度からめでたくデッドクロス状態になってしまう訳です。最初から死んでます。

◆回避しやすかった時代も

上記の事例は、返済年数が短くて償却できる金額が少ないという典型的なデッドクロスのパターンでしたが、いろんな売り物件で計算してみても、フルローンに近い割合で融資を受けている限りは、デッドクロスを回避できるほうがむしろ珍しいと思われます。

ただし、築古の物件で耐用年数を大幅に超過して融資を受けている場合、減価償却が取得後数年に集中することから、購入後しばらくは「減価償却>元金返済」という状態を作ることができます。

まあ、これはこれで別のところで大変ですが。

また、少し前の税制では新築アパートなどを建物と設備に分けて、設備の部分を「定率法」という、最初のほうにたくさんの償却ができる手法で経費化するといったテクニックが使えました。

そうすれば、償却額がぐっと増えてデッドクロスではない状態がしばらく維持できたと思います。

◆withデッドクロス(キャッシュフローは貯まりにくい)

ということで、拡大意欲の高い大家さんは基本的に「デッドクロス状態」を受け容れつつ、手残り以上の所得(利益)を計上しなければなりません。

それが嫌なら自己資金をいっぱい出すしかない訳ですが、そうもいきませんしね。

ちなみに、自分の法人は昨年度約1800万円の減価償却を計上していますが、同年度中に3千万円以上の元金を返済したので、相変わらず超絶デッドクロスです。

レバレッジをかけて規模を拡大していく途中の大家さんは、上記のとおりデッドクロスが常態化し(そもそも「クロス」してないですけど)、キャッシュフローからのお金は思ったほど貯まりません。

そういう意味でも、一定期間経過後の不動産を売却して現金化し、その一部と新たな借入を使って別の物件を買い直すという手法は理に適っています。

買い続けるだけで規模を拡大するのは、至難の業なのです。