減価償却をなるべく分かりやすく説明しました

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

地味すぎてセミナーが成立しない不動産投資の話。

◆地味すぎてお客が集まりそうもない不動産投資のセミナー5選

1「減価償却のすべて」

2「腐食と錆の予防講座」

3「火災保険約款の完全理解」

4「30代からの相続対策」

5「賃貸経営と損害賠償」自分への試練として、これを全部ブログ記事として解説していきます(なるべく楽しく面白く)

— 投資家けーちゃん (@toushikakeichan) October 25, 2020

今日は減価償却の話をしようと思います。

◆減価償却とは?

減価償却とは、期間とともに価値が減っていく資産について、一定の期間をかけて損金処理をしていく仕組みです。

建物のほか、自動車や機械設備など、償却資産となるものはたくさんあります。例外として、取得価格が20万円未満のものについては簡略化のために(長期で使うものであっても)一括損金計上が認められています。

経費の基本的な考え方は「その年度に支出と機能を終えたもの」が、その年度の経費になるというものなので、減価償却の考え方は非常に合理的だと言えます。

※例えば火災保険を長期一括払いで支払っても、その年の損金にできるのは1年分だけで、残りは「前払い費用」として資産のところに計上します。

ちなみに、減価償却は諸外国でも当たり前の制度です。日本だけのルールではありません。

◆めちゃくちゃ細かい、償却年数のルール

木造は22年、RCは47年・・・というくらいなら、不動産投資をしている人の大半がご存じだと思います。

この数字を「法定耐用年数」といって、「それ以下の年数で償却することは認めないよ」という基準です。逆にいうと、耐用年数が残り10年のところをそれ以上の期間で償却していく分には問題ありません。

支払う税金が増える分にはオッケーで、減る(耐用年数未満で償却すること)は認めませんというルールです。さすが国税庁。

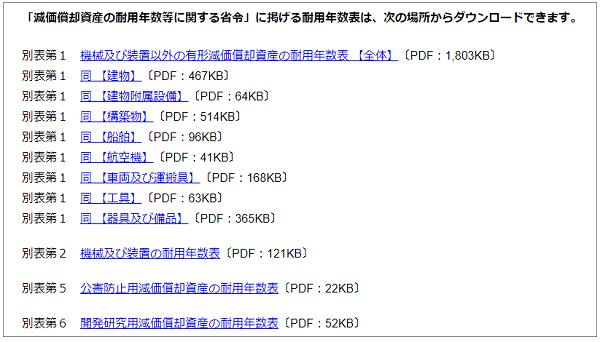

法定耐用年数は建物だけでなく、機械設備や車両など様々な分野で決まっておりまして量も膨大。丸暗記できるレベルではありません。

※東京都主税局のホームページより。クリックで元サイトへ。

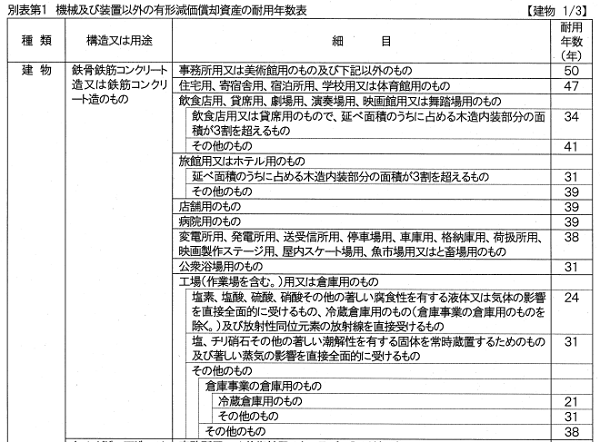

上記の別表第1【建物】のRC構造だけでこんなにあります。

ぼくたちが47年って覚えているのはその建物が「居住用」だからで、同じRCでも用途によって耐用年数は様々であることが分かります。

なるほどねー。

中で塩酸とかを使うような建物や、冷蔵庫として使う建物は劣化が早いだろうという方向性なのが分かります。ほかのジャンルを見ても、驚くほど合理的でした。

耐用年数を決めた人たちに「気が遠くなるような作業、お疲れさまでした!」と褒めてあげたいくらいの細かさです。

「建物は構造用途関係なく一律10年!」みたいに簡略化すればお互い楽なんですけど、減価償却は税金をたくさん徴収するためのルールですからね。長くできるものは(合理的な理由をつけて)なるべく長くしたいという徴収側の意向がよく分かります。

◆減価償却を使った節税スキーム

節税という言葉は「税金を減らす」という大雑把な概念です。

消耗品を買ったり社員さんにボーナスを弾んだり豪華な飲み食いをしたりという「単純な支出」は、確かに納税額は減るものの、それ以上に会社の現預金を減らすことになり、厳密にいうと節税とはいいません。

誰か「ぼくに100万円下さい。コンサル料とか適当な請求書と領収証出します。そうしたら、30万円くらい法人税が安くなりますよ」

こんなものは節税ではありませんね(笑)

意味のある節税のためには、取得したものから将来利益を得たり、何らかの形でお金が戻ってきたり、または高い換金性のあるものを購入しなければなりません。

減価償却を使って節税をするような事例としては、古い建物や車の購入などがポピュラーです。

建物は最短4年で償却ができますので、当面の税金をガツンと減らし、あとから家賃で回収したり、資金が必要な時に売却したりといった形で支出した金額を回収します。

自動車は収益を生むことはありませんが、車種をよく選ぶことで償却をし終わっても購入金額に近い(それ以上も)金額で売却・換金することが可能です。しかも償却年数は最短で2年と効率的。

一昔前は、特定で太陽光発電装置が一括償却できました。これもガツンと節税して、その後売電収入で支出を回収するというモデルです。

減価償却をするものは、償却「資産」ですからね。

資産というからには法定耐用年数を経過したあとも、経済的には価値があるものだってたくさんある訳で、償却を使った節税はそこを利用しているということです。

◆不動産投資家は「さじ加減」が大事

不動産投資家においての減価償却は、基本的には悪いものではありません。

以前の記事でも説明しましたが、減価償却は債務償還年数の計算において「利益」と同等の意味を持ちます。経常利益がゼロの会社であっても、減価償却が5千万円とれていれば、法人税の納税がゼロであっても理論上は10億円近い融資枠が取れることになります。

気をつけなければいけないのは、減価償却の金額と元金返済額のバランスです。

元金返済以上の償却を計上すること(減価償却>元金返済)は、貸借対照表において「資産の減少>負債の減少」となりますから、純資産や自己資本比率の減少を招く訳です。

一般的には、逆に「減価償却の金額<元金返済額」となることを、賃貸経営上でのデッドクロスとして(キャッシュフローが悪化するので)気をつけるように言われています。キャッシュフローももちろん大事。

償還年数、キャッシュフロー、自己資本比率・・・それぞれを見ながら、どのようなさじ加減で減価償却を活用していくか。経営者の手腕が問われるところです。