保険の約款が読みづらい理由

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

地味すぎシリーズも中盤に入りました。

◆地味すぎてお客が集まりそうもない不動産投資のセミナー5選

1「減価償却のすべて」

2「腐食と錆の予防講座」

3「火災保険約款の完全理解」

4「30代からの相続対策」

5「賃貸経営と損害賠償」自分への試練として、これを全部ブログ記事として解説していきます(なるべく楽しく面白く)

— 投資家けーちゃん (@toushikakeichan) October 25, 2020

今日は、順番的には火災保険約款の話になりますね。これは記事をどう構成するか、かなり悩みました。

◆約款と契約はどう違うのか

火災保険約款を、本当に全文解説していたら毎日いつもくらいの文字数を書いたとしても3ヶ月くらい掛かってしまい、連載をしているうちに読者さんがどんどん減ってブログとして終わってしまうことでしょう。

そもそも、保険会社の社員だって保険の約款を全文読むようなことはしませんから、ここでは約款の大きいところの話をしようと思います。

そもそも約款とは?

約款という言葉は、膨大な契約を均一に処理するために企業側があらかじめ定めたルールのことをいいます。

保険会社の場合は、普通の営業社員には縁のない本社の中枢的な部署と弁護士の先生が一緒に制作している訳ですが、何百万という契約に適用される上に多額のお金に関係するルールですから、

・解釈によって色んな意味に取れる文章

・矛盾のある規定(第1条と第2条で逆のことが書いてあるなど)

・合理性を欠く規定

・法律や公序良俗に違反している規定

などがないよう、単語の選択や「てにおは」の使い方、さらには句読点の場所までしっかり吟味されています。

ちなみに契約はもっと個別性が高く、お互いがしっかり理解した上で合意するというものです。

契約書にないことも双方で誠意を持って解決します・・なんて文章が載っていることもありますが、約款では載ってないことがあってはいけないので、あんなにすごい分量になってしまうということですね。

◆約款はもともと読まれない前提

別に開かなくても良いのですが、下記に東京海上日動火災の火災保険約款(PDF)のリンクを貼っておきます。

契約のしおりというのは、前半が約款から抜粋した重要事項の説明や契約規定を平易に解説したもので、後半が約款本編です。

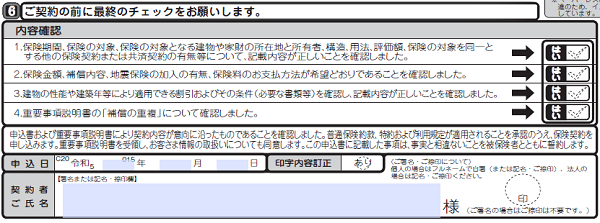

約款本編は細かい字で140ページにも及びますが、ここで火災保険の申込書を見てみましょう。

※クリックで拡大できます。

この申込書の2ページめ。編集で赤枠囲みしている部分を拡大してみると・・

「普通保険約款、特約および利用規定が適用されることを承認のうえ、保険契約を申し込みます」と書かれています。

インターネット上で、ずらーっと長くスクロールする規約をスクロールもしないで「承認する」にチェックを入れることがありますが、保険会社も似たようなことをやっています。

約款というのは、ほかにもホテルの宿泊約款や鉄道会社の運送約款などいろいろありますが、あんなものを読む人などいません。でもホテルに泊まる人や電車に乗る人は約款を読まずとも「承諾」している訳です。

損保会社時代にも、約款の話をすると「あんな細かい字で書いてある冊子なんか読む訳ないだろー!」とキレる人がいましたが、約款というのはその通り「お客さんは読まない前提」で作られているのです。

だから上記の細かい文字は「約款を理解した上で申し込みます」とは書かれていなくて、「約款が適用されることを承認のうえ」と書かれているということで、ほら一言一句突っ込まれないようにできてますでしょ。

◆保険はなぜ午後4時スタートか

今日の記事では、約款の中のトリビア的な話として、なぜ保険の始期と終期(満期)は午後4時かという話をさせていただきます。

保険に空白の期間を作ってはいけないので、どこかの時点で区切りをつけないといけないのですが、火災保険に限らず全ての損害保険は16時と決まっています。

これは、昔の保険会社の営業時間が午後4時までだったから・・と言われていますが、保険料の払い込みとも関係があるようです。

口座振替やクレジットカードなど、今は多様な支払い方式に対応していますが、20年前までは「初回の保険料は現金払い」と決まっていました。月払いの口座振替の制度はありましたが、それでも第1回めの保険料は現金収受でなければいけなかったのです。

なぜかというと、それ以外に申込の事実を確認できる手法がなかったから。

昔はオンラインによる契約登録もなく、申込書も保険代理店さんのところから保険会社に届くまでにタイムラグがあったので、申込を確実に把握できる手段は書類よりも入金だったのです。

代理店さんは、預かった保険料を翌営業日までに専用口座に預け入れるという厳格なルールがありました。

だから保険を契約してすぐに事故があったような場合で、保険会社に書類が到着していなくても、当該保険料が専用口座に入金されている事実で申込を証明できました。

通帳に入金「時間」は表示されないので、では窓口が閉まった16時を保険の起点とするのが好都合だろう・・ということです。

ちなみに、保険の始期時間は16時でなくても任意に指定できます。

だから、収益物件の火災保険を契約する際に決済日を保険始期にすると思いますが、午後4時ではなく決済時間からの始期にしておかないと、運悪く当日に災害が発生した場合に「始期前だった」と言うことになりかねません。

・・とまあ、完全理解にはほど遠い内容でしたが、保険は最近「激しい値上がり」「代行業者による不正請求」など、話題も多いので順次採り上げていきたいと思います。