火災保険の改定(値上がりの理由など)

■不動産投資の羅針盤「プレミア投資部」はこちら

■大家さんのための無料Web情報誌「満室経営新聞PLUS」はこちら

2022年10月から、ほとんどの損保会社で火災保険の改定が行われます。

既にネット媒体だけでもいろんなところで情報が公開されているので、ここでは簡単な説明に留めますが、ざっくり言うとこんな感じ。

1.保険料の改定

2.長期契約10年の廃止。最長5年までに。

3.建物の復旧に関する特約の新設

今日は、この改定をテーマに思うところを話していきます。

◆値上がりの理由①「請求マインド」

火災保険が基本的に値上がりするのは、一部で「不正請求が増えたから」と言われていますが、全体に占める影響としては大して大きくないものと思われます。

もちろん不正はいけませんが、それよりも「消費者の請求マインドが高まった」というのが正しいところでしょう。

請求マインドが高いとは、「可能であればドンドン請求するぜ!」という意欲が強いという意味で、前職ではよく使われている言葉でした。

ぼくが損保会社に勤務していた頃は、まだ「保険を請求するのは申し訳ない」というような美徳がまだ残っていましたし、請求自体も今より面倒臭かったので、「まあ、このくらいの被害なら別にいいか」というケースも多々あったと思います。

昭和の時代でも契約者全員が高い請求マインドを持っていたら、かつての保険料水準では制度が成り立たなかったことでしょう。

◆値上がりの理由②日本の「熱帯化」

水災の被害が増えたイメージがありますが(事実そうですが)、日本の降水量そのものが年々増え続けているということはありません。

顕著なのは「日降水量」「時間降水量」が異常に高まる日が増えたことです。要するに短時間でたくさんの雨が降るようになったということで、これは河川はもちろん、街の排水機能にも大きな影響が出るので、水害発生の大きな要因となります。

「日本は温暖湿潤気候である」と中学校1年の時に習いましたが、だんだん東南アジアのような気候に近づいています。

春と秋の時期が昔に比べて短くなっていることは、体感で分かるかと思います。

いわゆる「ゲリラ豪雨」的な被害だけでなく、王道の台風災害でも保険金の支払額は増加しています。

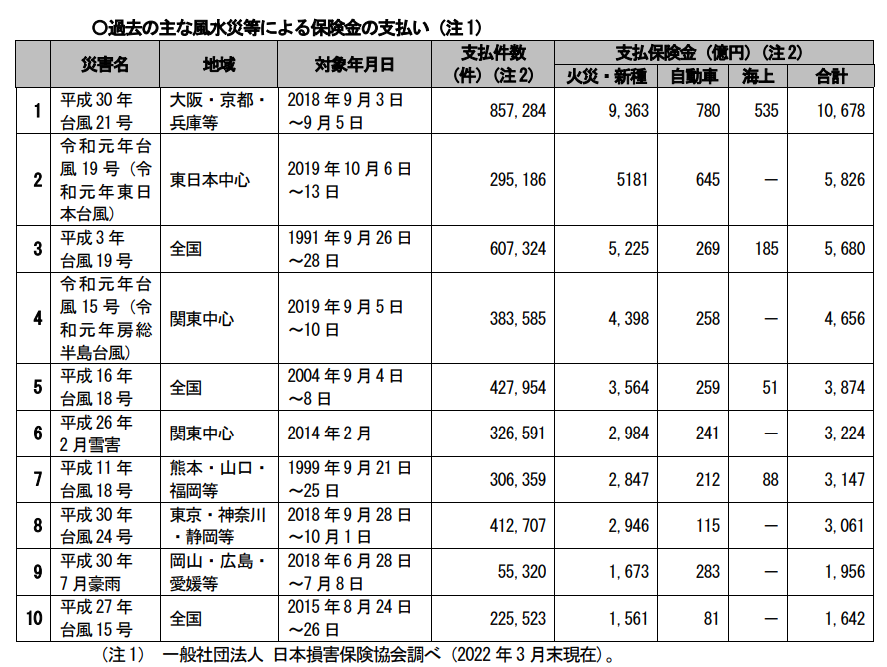

損害保険協会がまとめた「自然災害での支払額ランキング」には、見事に「最近の台風」が上位を占めています。物価はほとんど変わりがないので、純粋に被害が大きな台風が増えたということでしょう。

これらの保険金支払のほとんどは、「まっとうな請求」によるものなので、不正請求のせいで火災保険料が上がるという考え方は、やや的外れなものです。

◆長期契約なんて、元からムリ。

火災保険の長期契約について。これはぼくが社員の頃から「これは制度存続が厳しいんじゃないの?」と思っていました。

当時は住宅ローンの期間に合わせて最長35年までの契約ができましたし、30年の長期一括契約は、確か16~17年分の保険料で済んだはずです。こんな制度が長く続いたことこそ驚異的です。

低金利かつ、先が見通せない(長期的なリスク変動を予測できない)という意味で、長期契約ができなくなるのは当たり前の流れでしょう。

ちなみに今後、契約最長期間が5年より短くなることは想定しづらいです。

なぜかというと、火災保険の料率改定はそんなに頻繁に行えませんし(一定期間のデータ取得が必要)、金利水準が今より下がることも考えにくいからです。

ということで、続きは次回。

火災保険料が上がり続ける根本的な原因についても説明します。