区分マンションの火災保険

2010年3月20日 07:49

いよいよ、満室経営新聞の創刊号申込み期限が、

本日20日いっぱいとなりました。

明日以降に申込みをされた方は、

4月25日配信分からの購読となります。

バックナンバーは配信しないか、しても有料になるので、

ブログの先を読む前に、申込みを済ませてください。

さて、購入したマンションには、

当然ですが、全て火災保険を契約しています。

ブログにもよく登場する、川西さんにお願いしてます。

手続きのスムーズさもさることながら、

事故があっても、できるだけ面倒な手順がないよう、

工夫をしてくれるので助かります。

区分マンションの保険契約の特徴としては、

・外壁は共用部なので、破汚損リスクが低い。

・高層階の場合は、水害のリスクがほとんどない。

・土地を換金できないので、地震のPMLは購入金額と同じ。

PMLは「Probable Maximum Loss」の略で、

想定し得る最大損害額を指します。

一棟ものの場合は、物件価格(または残債額)から、

土地の売却分を差し引いた残額が、地震の際のPMLですが、

区分の場合はそうではないということです。

ですので、購入額830万円のほぼ倍額、

1600万円で火災保険に加入し、地震保険800万円を確保します。

※地震保険は、主契約の50%まで加入できます。

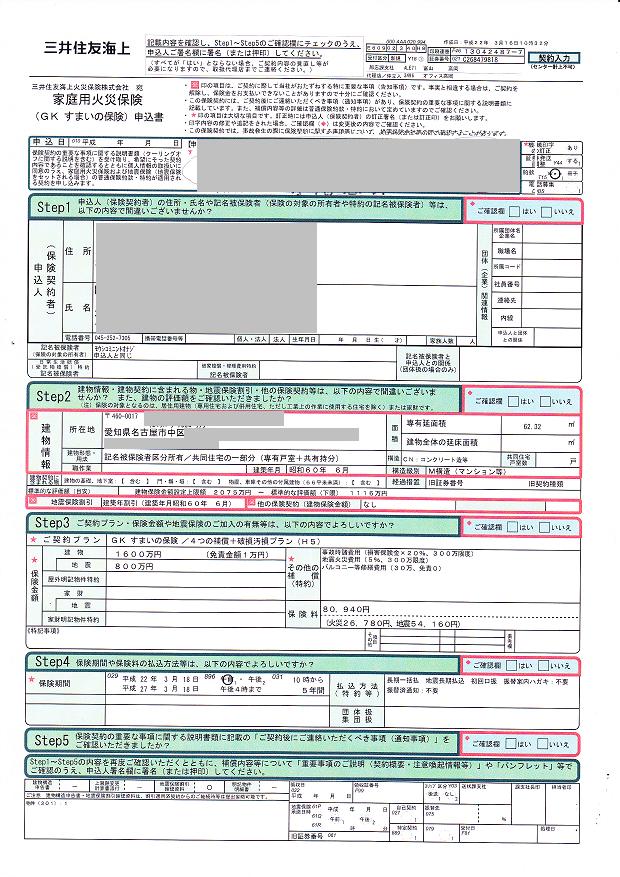

こちらは、自分が契約した火災保険の申込書です。

クリックで拡大します。

クリックで拡大します。

ちなみに、優秀な代理店かどうかを見分ける方法として、

「保険の開始時刻を確認する」というのがあります。

保険の世界は「指定がない場合は、午後4時がスタート」ですが、

通常、不動産の決済は午前中に行われます。

すると、開始時刻を指定しない場合は、

4~7時間程度の、「無保険状態」が発生します。

時刻の指定は、保険料には影響しないので、

しておくに越したことはありません。