決算書の科目をどうするか。

2014年1月16日 08:13

法人の決算(11月末締めの1月申告)も間近になって、

昨日は、税理士さんとの打ち合わせでした。

この時期になると、国、神奈川県、横浜市のそれぞれから、

税金を払って下さいという書類が送られてきますし、

ぼくはふるさと納税をしているので、富山からも書類が届きます。

今年は、物件の売却で利益が出たので、

節税のために、野立ての太陽光パネルを購入しました。

これらの収入や支出を、通常の「売上」「経費」にするのか、

「特別利益」「特別損失」にするのかで、

金融機関からみた自社の決算書も、イメージが違ってきます。

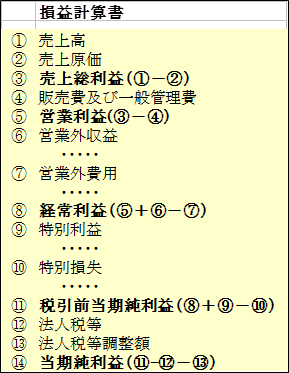

http://www.iisbcam.co.jp/archives/4581 より画像転載。

分かりやすいサイトです。

物件の売却を、通常の「売上①」に振り分けると、

1億円の物件を売れば、当然売上1億円ということになり、

メルマガ広告などの他の収入から飛び抜けて売上が膨らみます。

前年比「何百パーセント増」ですね。

でも、翌年は不動産の売却がひとつもなかったとすれば、

一気に売上げが前年の半分以下になってしまうので、

業績が急降下している企業に見えてしまいます。

ですから、物件の売却で出た利益は「特別利益」とします。

ちなみに、このような①~⑭みたいなのを「科目」といい、

その下の区分(旅費交通費、接待交際費、管理費などなど)を「費目」といいます。

今回の太陽光パネルは、上記の特別利益を圧縮するためのもので、

本体価格が2千万円くらいだったのですが、

それを普通の「経費④」とすると、他の売上げから出ている利益が吹っ飛びます。

決算書上では、「経常赤字」になるという訳です。

経常赤字を特別利益で埋めて、何とか「当期黒字」は確保した。

・・というのは、褒められた企業とは言えません。

なので、毎年購入する訳でもない太陽光パネルは、

特別損失とするのが妥当であろうという判断になりました。

解釈にムリがなければ、割とどちらにでもなるようです。

「毎年何十棟も、不動産を転売している会社はどうなってるのですか?」

と聞いてみたのですが、

そういうところは、物件の売却で得られた収益が「売上」となり、

購入した物件は償却資産ではなく「商品②」とするんだそうです。

数十億円レベルの在庫品を、年単位で抱える会社になるということですね。

普通の小売業だったら、かなり終わってる決算書です。(^^;)

サラリーマンの頃からこういう書籍を何冊か買って読みまして、

非常に難しい印象を受けたのですが、

自分の会社の決算書を読み込んだり、税理士さんと相談するようになれば、

書籍など読まなくても、楽勝でマスターできるものです。

経験って大事だなぁと実感しますね。